Krungthai COMPASS คาดปี 2567 รายได้ของธุรกิจโรงพยาบาลเอกชนจะขยายตัว 8-12% และมีโอกาสขยายตัวต่อเนื่อง 6-10% ในปี 2568 จากปัจจัยสนับสนุนที่แข็งแกร่งตามโครงสร้างพื้นฐานเดิม และพัฒนาด้านการแพทย์สมัยใหม่ ทำให้เกิดการรักษาที่มีประสิทธิภาพมากขึ้น

รายได้ของธุรกิจโรงพยาบาลเอกชนจะเป็นอย่างไร หลังผลบวกจากโควิดหมดลง และปัจจัยอะไรบ้าง? ที่ต้องจับตา และมีผลกระทบต่อธุรกิจโรงพยาบาลเอกชนในระยะ 1-2 ปีข้างหน้า แม้ว่าธุรกิจจะมีแนวโน้มเติบโต แต่ก็ยังมีปัจจัยท้าทายอีกหลายประการ ทั้งจากปัญหาด้านกำลังซื้อในประเทศ ปัญหาด้านภูมิรัฐศาสตร์ รวมถึงการฟื้นตัวของคนไข้ต่างชาติ โดยเฉพาะกลุ่มนักท่องเที่ยวเชิงการแพทย์ ที่อาจจะต้องเผชิญการแข่งขันที่รุนแรงขึ้นจากการที่ช่วงชิงการเป็นผู้นำด้าน Medical Hub ของหลายประเทศ ขณะที่ต้นทุนการดำเนินงานที่สูง ทั้งจากอัตราดอกเบี้ย ค่าไฟฟ้า รวมไปถึงต้นทุนในการปรับปรุงทั้งด้านโครงสร้างพื้นฐาน และการดำเนินงาน ให้เป็นไปตามหลัก ESG ซึ่งอาจกระทบต่อความสามารถในการทำกำไรของธุรกิจ

ภาพรวมธุรกิจโรงพยาบาลเอกชน

ปี 2567 คาดว่า ธุรกิจจะขยายตัวในอัตราที่ชะลอลงจากปี 2564-2565 ในกรอบ 8-12%YoY และมีโอกาสขยายตัวต่อเนื่องในกรอบ 6-10%YoY ในปี 2568 โดยธุรกิจยังมีปัจจัยสนับสนุนที่แข็งแกร่งตามโครงสร้างพื้นฐานเดิมที่ยังส่งผลอยู่ คือ ความต้องการการรักษาพยาบาลที่เพิ่มขึ้นตามจำนวนคนไข้และอัตราการเจ็บป่วยที่สูงขึ้น ทั้งจากวิถีการดำเนินชีวิตที่เสี่ยงต่อการเกิดโรค สังคมผู้สูงอายุ และความซับซ้อนของโรคที่มีมากขึ้น ขณะที่การพัฒนาด้านการแพทย์สมัยใหม่ ทำให้เกิดการรักษาที่มีประสิทธิภาพมากขึ้น ซึ่งตามมาด้วยค่ารักษาพยาบาลที่ค่อนข้างสูง หรือที่เรียกว่า “การแพทย์มูลค่าสูง” อาทิ การแพทย์แม่นยำ ซึ่งจะส่งผลดีต่อรายได้ของธุรกิจโรงพยาบาลเอกชน นอกจากนี้ ยังมีปัจจัยสนับสนุนเพิ่มเติมจากการฟื้นตัวเต็มที่ของกลุ่ม Medical Tourism

Krungthai COMPASS ประเมินว่าในปี 2567-2568 จำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นเป็น 36.5 และ 40.0 ล้านคน ตามลำดับ โดยกลุ่มลูกค้าที่เป็นคนไข้ชาวต่างชาติ จากอาเซียน จีน รัสเซีย ญี่ปุ่น และตะวันออกกลาง จะยังคงกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งมีมาตรฐานและบริการที่ดี และประเทศไทยมีโรงพยาบาลที่ได้รับการรับรองมาตรฐาน JCI มากถึง 50 แห่ง ซึ่งจะส่งผลดีต่อรายได้ของกลุ่มโรงพยาบาลเอกชนที่มีสัดส่วนคนไข้ต่างชาติสูงอย่างโรงพยาบาลบำรุงราษฎร์ (BH) สมิติเวช (SVH) และกลุ่มกรุงเทพดุสิตเวชการ (BDMS)

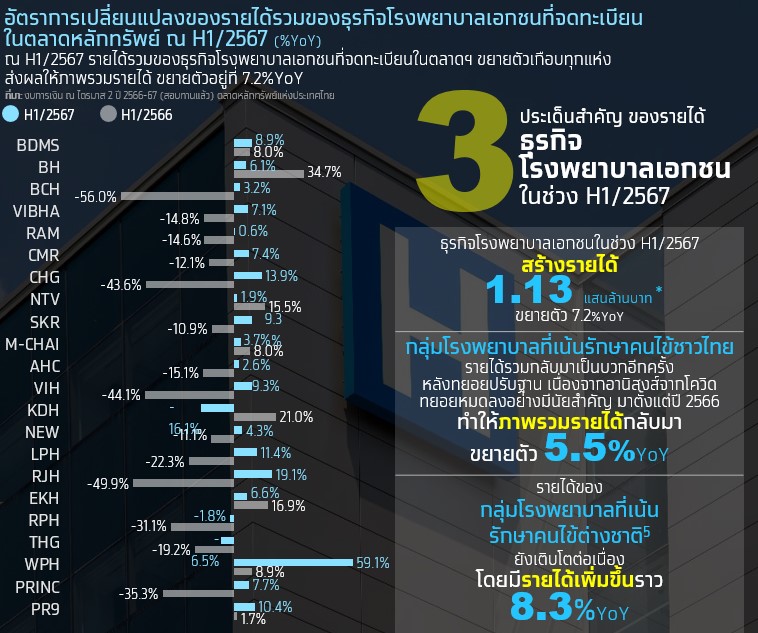

ในช่วงครึ่งปีแรก 2567 ภาพรวมรายได้รวมของธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ฯ กลับมาขยายตัวอีกครั้ง ที่ 7.2%YoY หลังทยอยปรับฐานในปี 2566 เนื่องจากอานิสงส์จากการรับรักษาโควิดทยอยหมดลงอย่างมีนัยสำคัญ จนทำให้รายได้รวมของกลุ่มโรงพยาบาลที่เน้นรักษาคนไข้ชาวไทยหดตัวเกือบทุกแห่ง และทำให้ภาพรวมรายได้ของกลุ่มนี้หดตัวราว 14.1%YoY ขณะที่รายได้รวมของกลุ่มโรงพยาบาลที่เน้นรักษาคนไข้ต่างชาติยังเติบโตต่อเนื่อง ส่งผลให้ภาพรวมรายได้รวมของธุรกิจโรงพยาบาลเอกชนในปี 2566 หดตัวเล็กน้อยเพียง 0.6%

หลังสถานการณ์โควิดซาลง การดำเนินกิจกรรมทางเศรษฐกิจกลับเข้าสู่ภาวะปกติ ทำให้การจ้างงานฟื้นตัวต่อเนื่อง ขณะที่การเดินทางระหว่างประเทศไม่มีข้อจำกัดอีกต่อไป ส่งผลให้คนไข้ต่างชาติสามารถเดินทางเข้ามารับบริการทางการแพทย์ได้สะดวกขึ้น โดยคนไข้ต่างชาติที่เข้ามารับบริการฯ ในไทย แบ่งเป็น 2 กลุ่ม คือ คนไข้ต่างชาติที่ทำงานในไทย (EXPAT) และคนไข้ที่เดินทางจากต่างประเทศเข้ามารับการรักษา (Fly-in) หรือกลุ่ม Medical Tourism ซึ่งทั้งสองกลุ่มมีสัดส่วนที่ใกล้เคียงกัน โดยกลุ่ม Medical Tourism มีกลุ่มคนไข้หลัก คือ ชาวจีน ตะวันออกกลาง ยุโรป และอาเซียน ที่ยังคงต้องการรักษาพยาบาลในไทย ขณะที่กลุ่ม EXPAT จะเป็นชาวต่างชาติที่กลับเข้ามาทำงานในไทยหลังโควิดคลี่คลาย และกิจกรรมทางเศรษฐกิจภายในประเทศเข้าสู่ภาวะปกติ และมีโอกาสเติบโต โดยเฉพาะในพื้นที่เศรษฐกิจอย่างสมุทรปราการ สมุทรสาคร ชลบุรี และระยอง

ข้อมูลจากกระทรวงท่องเที่ยวและกีฬา ระบุว่า ในปี 2566 นักท่องเที่ยวเดินทางเพื่อรับการรักษาสุขภาพ/รักษาโรค และทำธุรกิจ มีสัดส่วนเพิ่มขึ้นเมื่อเทียบกับปี 2562 โดยเฉพาะการเดินทางเข้ามาทำธุรกิจที่มีสัดส่วนเพิ่มขึ้นจาก 1.9% ในปี 2562 เป็น 4.2% ในปี 2566 ซึ่งการเพิ่มขึ้นของจำนวนชาวต่างชาติที่เดินทางเข้ามาเพื่อทำธุรกิจจะส่งผลให้คนไข้ต่างชาติกลุ่ม EXPAT เพิ่มขึ้น

การท่องเที่ยวเชิงการแพทย์ หรือนักท่องเที่ยวกลุ่ม Medical Tourism เป็นกลุ่มนักท่องเที่ยวที่มีค่าใช้จ่ายเฉลี่ยต่อหัวสูงกว่าการท่องเที่ยวรูปแบบอื่นๆ อีกทั้งยังต่อยอดและเชื่อมโยงไปยังหลายธุรกิจที่เกี่ยวข้องได้อีกมาก โดยเฉพาะโรงพยาบาลเอกชนที่เป็นหัวใจหลักของการท่องเที่ยวเชิงการแพทย์ และหลังสถานการณ์โควิดทุเลาลง จะเห็นว่าเป็นนักท่องเที่ยวกลุ่มแรกๆ ที่ส่งสัญญาณฟื้นตัวชัดเจน ทั้งนี้ ข้อมูลจากกระทรวงท่องเที่ยวและกีฬา ระบุว่า ในปี 2566 นักท่องเที่ยวกลุ่ม Medical & Wellness เป็นกลุ่มที่มีค่าใช้จ่ายเฉลี่ยสูงสุด ที่ 99,770 บาทต่อคน เพิ่มขึ้นเกือบหนึ่งเท่าตัว เมื่อเทียบกับปี 2562

นอกจากนี้ ข้อมูลจากกลุ่มกรุงเทพดุสิตเวชการ (BDMS) และโรงพยาบาลบำรุงราษฎร์ (BH) ซึ่งเป็นกลุ่มที่มีสัดส่วนรายได้จากคนไข้ต่างชาติสูงสุดเป็นสองอันดับแรก พบว่า สัดส่วนรายได้จากคนไข้ต่างชาติของ BDMS และ BH ในช่วงครึ่งแรกของปี 2567 ปรับตัวสูงขึ้นจาก 18-21% และ 46-52% ในช่วงปี 2563-2564 มาอยู่ที่ 29% และ 66% ตามลำดับ

Krungthai COMPASS ประเมินว่า ในระยะ 1-2 ปีนี้ รายได้จากคนไข้ต่างชาติของโรงพยาบาลเอกชน โดยเฉพาะกลุ่ม Medical Tourism ยังมีโอกาสขยายตัวต่อเนื่อง โดยได้รับอานิสงส์จากกลุ่มลูกค้าชาวอาเซียน จีน รัสเซีย และตะวันออกกลาง ที่จะยังคงกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งมีมาตรฐานและบริการที่ดี พร้อมทั้งประเทศไทยมีโรงพยาบาลที่ได้รับการรับรองมาตรฐาน JCI มากถึง 50 แห่ง และมีโอกาสเติบโตต่อเนื่องในระยะ 5-10 ข้างหน้า ตามอุตสาหกรรมท่องเที่ยวเชิงการแพทย์ที่เติบโตทั่วโลก รวมทั้งของไทยด้วย โดยบริษัทวิจัยด้านการตลาด Future Market Insights คาดการณ์ว่า อุตสาหกรรมท่องเที่ยวเชิงการแพทย์ของไทยจะมีมูลค่ากว่า 6.6 หมื่นล้านดอลลาร์สหรัฐ หรือประมาณ 2.2 ล้านล้านบาท ในปี 2577 เติบโตเฉลี่ยปีละ 15.7% (CAGR ปี 2567-2577)

จากผลการสำรวจ Medical Tourism Patient Survey Report 2024 ของ Medical Tourism Association และ International Healthcare Research Center ที่ได้ทำการสำรวจเพื่อรวบรวมข้อมูลเชิงลึกที่สำคัญว่า อะไร? คือเหตุผลสำคัญ และแรงจูงใจ รวมไปถึงข้อกังวลของนักท่องเที่ยวเชิงการแพทย์ในยุคหลังโควิด ซึ่งผลการสำรวจ พบว่า นักท่องเที่ยวเชิงการแพทย์ประมาณ 97% มองว่า ‘ความไว้วางใจ’ เป็นปัจจัยสำคัญในการตัดสินใจไปรับการรักษาพยาบาลในต่างประเทศ โดยนักท่องเที่ยวเชิงการแพทย์กว่า 78% ให้ความสำคัญอย่างยิ่งกับประเด็นนี้

สะท้อนให้เห็นว่า การสร้างความไว้วางใจแก่ผู้ป่วย เป็นหนึ่งในคุณลักษณะที่สำคัญ ที่จะนำมาซึ่งความประทับใจ การพูดถึง และบอกต่อ หรือที่เรียกว่า กลยุทธ์การตลาดแบบปากต่อปาก ซึ่งการสร้างความไว้วางใจนอกจากจะสร้างความเชื่อมั่นในด้านคุณภาพ และมาตรฐานการรักษาที่ดีผ่านรางวัลรับรองในระดับสากลต่างๆ แล้ว การให้ข้อมูลแก่ผู้ป่วย ตั้งแต่ก่อนเข้ารับการรักษาจนถึงการดูแลหลังการรักษาที่รวดเร็ว และครบถ้วน ผ่านช่องทางการติดต่อที่สะดวก เป็นอีกหนึ่งกระบวนการที่ผู้ให้บริการต้องให้ความสำคัญ