ศูนย์วิจัย Krungthai COMPASS มีมุมมองต่อยอดขายรถยนต์ไทยในปี 2567-68 อาจอยู่ในระดับต่ำที่ปีละ 0.6-0.61 ล้านคัน ลดลงจากค่าเฉลี่ยในอดีต (ปี 2564-66) เกือบ 25% โดยมีแรงกดดันหลักจาก 1.กำลังซื้อของผู้บริโภคที่แผ่วลง บวกกับปัญหาขาดสภาพคล่องของบางกลุ่ม และ 2. ภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ปัญหาหนี้เสีย และคุณภาพของผู้กู้ยอดขายที่หดตัวรุนแรงจะส่งผลกระทบต่อธุรกิจอื่นๆ ที่อยู่ใน Supply Chain ของอุตสาหกรรมยานยนต์

ทั้งในแง่ของ 1. รายได้และอัตรากำไรของดีลเลอร์รถยนต์ 2.ยอดสินเชื่อเช่าซื้อรถยนต์ใหม่ และอาจกระทบต่อเนื่องมายังในด้านรายได้ จากดอกเบี้ยรับของผู้ประกอบการเช่าซื้อรถยนต์ด้วยเช่นกัน และยังมีผลต่อการฟื้นตัวของ 3. ยอดผลิตรถยนต์ ซึ่งเบื้องต้นเราคาดว่าจะอยู่ที่ 1.62-1.66 ล้านคันในปี 2567-68 ต่ำกว่าค่าเฉลี่ย 3 ปีย้อนหลังถึง 8-10%

ในระยะถัดไปยังต้องจับตา 1. ตลาดในประเทศที่มีแนวโน้มซึมยาวและการแข่งขันที่ทวีความรุนแรงมากขึ้น รวมถึง 2. พฤติกรรมของผู้บริโภคไทยที่เปลี่ยนไปอย่างชัดเจน ทั้งความนิยมรถยนต์ไฮบริดที่เพิ่มขึ้น และปัจจัยการตัดสินใจซื้อรถยนต์ที่มุ่งเน้นด้านคุณสมบัติ สมรรถนะ และราคา มากกว่าคุณภาพ ภาพลักษณ์ หรือแบรนด์

ยอดขายรถยนต์ไทย 1-2 ปี มีโอกาสต่ำสุดในรอบ 15 ปี

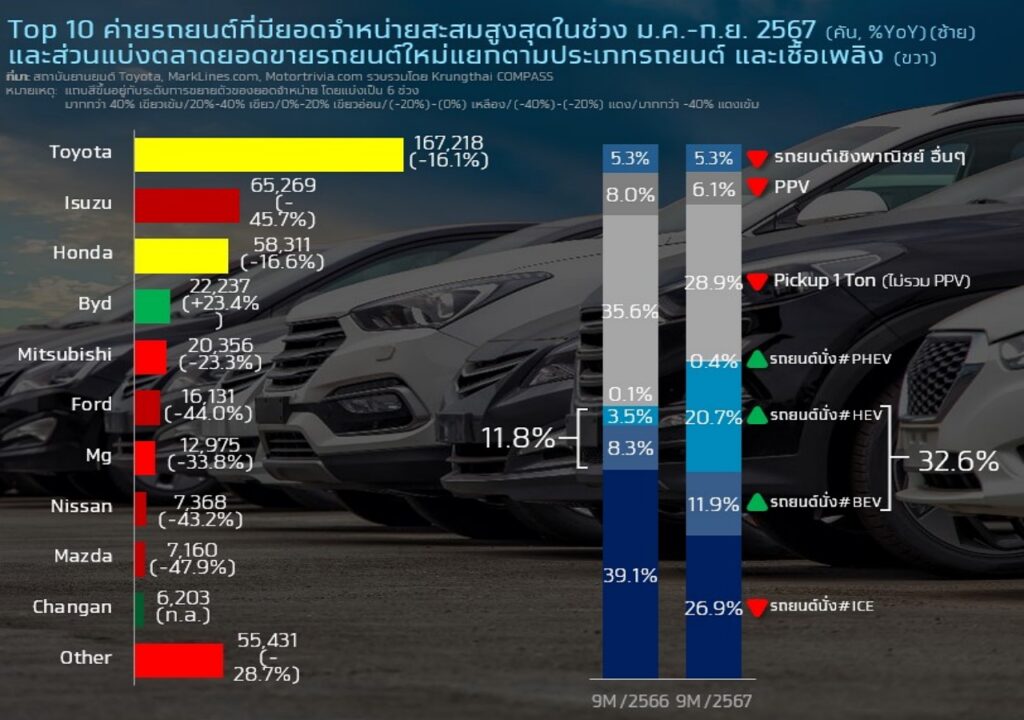

ตลาดรถยนต์ไทยอยู่ในภาวะหดตัวอย่างน่าใจหาย เห็นได้ชัดจากยอดขายรถยนต์ใน ก.ย. 2567 ที่ติดลบหนักถึง -37.1%YoY ซึ่งเป็นการหดตัวต่อเนื่องเป็นเดือนที่ 16 ติดต่อกัน ส่งผลให้ยอดขายสะสมในช่วง 9 เดือนแรกของปี 2567 มีจำนวนเพียง 0.44 ล้านคัน ลดลงจากปีก่อนหน้าถึง 1 ใน 4 หรือ -25%YoY สถานการณ์ดังกล่าวถือเป็นปัจจัยกดดันโดยตรงต่อการดำเนินงานของกลุ่มผู้ผลิตรถยนต์เองตลอดจนธุรกิจเกี่ยวเนื่องกันไม่ว่าจะเป็นธุรกิจดีลเลอร์รถยนต์ หรือธุรกิจเช่าซื้อยานยนต์

เมื่อพิจารณายอดขายรถยนต์ราย Segment พบว่า ยอดขายรถยนต์ในกลุ่ม Commercial Car อาทิ รถกระบะ และ PPV เป็นกลุ่มที่หดตัวแรง โดยจากยอดขายรถยนต์ที่หดตัว -25%YoY ใน 9M/2567 ซึ่งคิดเป็นจำนวนที่ลดลงราว 1.48 แสนคัน พบว่าส่วนใหญ่เป็นการหดตัวจากกลุ่ม Commercial Car เป็นหลักที่หายไปกว่า 1.10 แสนคัน (-38%YoY) ซึ่งส่วนหนึ่งเป็นผลมาจากการหดตัวของภาคก่อสร้างจึงทำให้ความต้องการใช้รถกระบะและรถบรรทุกนั้นได้รับผลกระทบตามกันไปด้วย

สำหรับ Passenger Car พบว่าหดตัว -13%YoY หรือลดลงไปราว 0.38 แสนคัน โดยแม้ผู้บริโภคจะยังให้ความนิยมกับกระแส BEV อย่างต่อเนื่องและทำให้ยอดขายยังขยายตัวได้ 7%YoY หรือคิดเป็นจำนวนที่เพิ่มขึ้นราว 3,500-3,600 คันจากปีที่ผ่านมา แต่ไม่สามารถชดเชยกับการหดตัวของกลุ่ม Non-BEV หดตัวสูงถึง -17%YoY ได้

หากพิจารณาลงลึกเป็นรายพื้นที่ พบว่า ยอดรถยนต์จดทะเบียนรถยนต์ใหม่หดตัวในทุกภูมิภาค โดยมีข้อสังเกตว่า ยอดจดทะเบียนฯ ในส่วนภูมิภาคหดตัวหนักกว่าพื้นที่ กทม. และปริมณฑล อย่างเห็นได้ชัด นำโดยภาคอีสานที่หดตัว -31%YoY ตามมาด้วยภาคเหนือและภาคตะวันออกที่ติดลบ -30%YoY และ -29%YoY ตามลำดับ

หนักกว่าการหดตัวของยอดจดทะเบียนฯ ในพื้นที่กรุงเทพฯ และปริมณฑลที่หดตัว -19%YoY อย่างเห็นได้ชัด นอกจากนี้ ยังพบว่าการชะลอตัวของยอดจดทะเบียนฯ มาจากกลุ่ม Commercial Car เป็นหลัก สอดคล้องกับการลดลงของยอดขายรถยนต์

ยอดขายรถยนต์ที่ติดลบหนักเกือบ 1 ใน 4 เมื่อเทียบค่าเฉลี่ยในอดีต (ปี 2564-66) หรือหายไปเกือบ 2 แสนคัน จะส่งผลกระทบต่อธุรกิจตัวแทนจำหน่าย (ดีลเลอร์) ธุรกิจเช่าซื้อรถยนต์ และยอดการผลิตรถยนต์ของไทย มีโอกาสหดตัวต่อเนื่องจาก 1.88 ล้านคันในปี 2565 มาที่ 1.83 ในปี 2566 และคาดว่าจะลดลงอีกครั้งมาอยู่ที่ 1.62-1.66 ล้านคัน ในปี 2567-68

ค่ายรถยนต์ในไทยปรับแผนการผลิต หนักสุดปิดโรงงาน

เริ่มเห็นสัญญาณที่ค่ายรถยนต์ในไทยเริ่มปรับแผนการผลิตให้สอดคล้องสถานการณ์มากขึ้น อาทิ ค่าย Honda เตรียมหยุดสายการผลิตรถยนต์ที่โรงงานอยุธยาภายในปี 2568 โดยมีแผนจะรวมกำลังการผลิตไว้ที่โรงงานที่ปราจีนบุรี และยังมีผู้ผลิตรถยนต์อีก 2 รายที่มีแผนจะปิดโรงงาน คือ ค่าย Subaru ได้ประกาศยุติการผลิตรถยนต์จากโรงงานในไทยสิ้นปี 2567 เนื่องจากบริษัทต้องเผชิญกับปัญหาสภาวะแวดล้อมทางเศรษฐกิจและธุรกิจที่เปลี่ยนไป ทำให้รถยนต์ที่ผลิตออกมาไม่สามารถขายได้ในราคาที่เหมาะสม ส่วนค่าย Suzuki จะหยุดสายการผลิตที่โรงงานไทยช่วงสิ้นปี 2568 จากการทบทวนโครงสร้างการผลิตของซูซูกิทั่วโลก

ผลกระทบครั้งนี้ไม่ใช่แค่ผู้ผลิตรถยนต์เท่านั้น แต่จะกระทบไปถึงผู้ผลิตชิ้นส่วนฯ และตัวแทนจำหน่ายรถยนต์ซึ่งมีบทบาทสำคัญในห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ ทั้งนี้ ยอดผลิตรถยนต์ไทยที่หดตัว เริ่มส่งผลกระทบต่อเนื่องไปยังผู้ผลิตชิ้นส่วนใน Supply Chain ทำให้ผู้ผลิตชิ้นส่วนฯ บางรายต้องปรับลดกำลังการผลิตลงเหลือเพียง 40% ของกำลังการผลิตสูงสุด และมีบางรายปรับลดเวลาทำงานเหลือเพียง 3-4 วันต่อสัปดาห์

เช่นเดียวกับธุรกิจปลายน้ำ อาทิ ดีลเลอร์รถยนต์ ที่ได้รับผลกระทบจากตลาดในประเทศที่ซบเซาต่อเนื่อง ท่ามกลางการเข้ามาของยานยนต์ไฟฟ้าที่มีสัดส่วนมากขึ้นเรื่อยๆ ส่งผลให้ดีลเลอร์ของญี่ปุ่นหลายค่ายแบกรับภาระขาดทุนไม่ไหวต้องปรับตัวอย่างมาก โดยเฉพาะดีลเลอร์ของค่ายเล็กเกือบ 100 ราย ทั้งลดขนาดการดำเนินธุรกิจ บางรายตัดสินใจเลิกกิจการ หรือเปลี่ยนไปเป็นผู้จัดจำหน่ายให้กับค่ายอื่น ๆ โดยเฉพาะค่ายจีน.